036_037

È

undato acclarato chedall’iniziodella

crisi gli istituti di Creditohanno ridotto

drasticamente la loro esposizionenei

confronti delle impresedel settoredelle co-

struzioni, tuttavia ènecessario evidenziare che

i risultati economici degli ultimi anni hanno

indotto aunanuovapoliticadi credito verso

il settore e cercaredi individuarequalepossa

essereun’azione riparatricedi questa situazio-

nedi fatto.

Gli istituti di Credito sono soggetti economici

razionali chehannopermissione la

massimizzazionedei profitti e la limitazione

delleperdite. Le limitate risorse adisposizione

vengonoquindi destinate a chi èmeritevole

di credito, versoquindi i soggetti capaci

di produrreprofitto edi rimborsaredi

conseguenza il debito.Seosserviamo i due

player principali del nostro settore vediamo

dal latodell’offerta le imprese edal latodella

domanda le famiglie acquirenti. Si apre subito

il primo interrogativo economico, ovvero

se il rilanciodel settoredebbapartireda

sussidi efinanziamenti alle impreseo se sia

meglio indirizzare le risorse adisposizioneper

stimolare ladomanda?

I dati dimostrano come il profilodi

rischiodelle famiglie sia sensibilmente

inferiore rispetto aquellodelle imprese. La

situazionedelle aziendedel settore èdi tale

difficoltà che spesso il nuovo credito viene

semplicemente impiegatoper coprirepassività

precedenti enonper nuovi investimenti. E’

quindi solodauno stimolo alladomanda

che si può ripartire! Se si riscopreun forte

interesse verso il nostroprodotto, come logica

conseguenza saremmo senz’altro considerati

un soggettopiù affidabiledapartedei nostri

stakeholder finanziari.

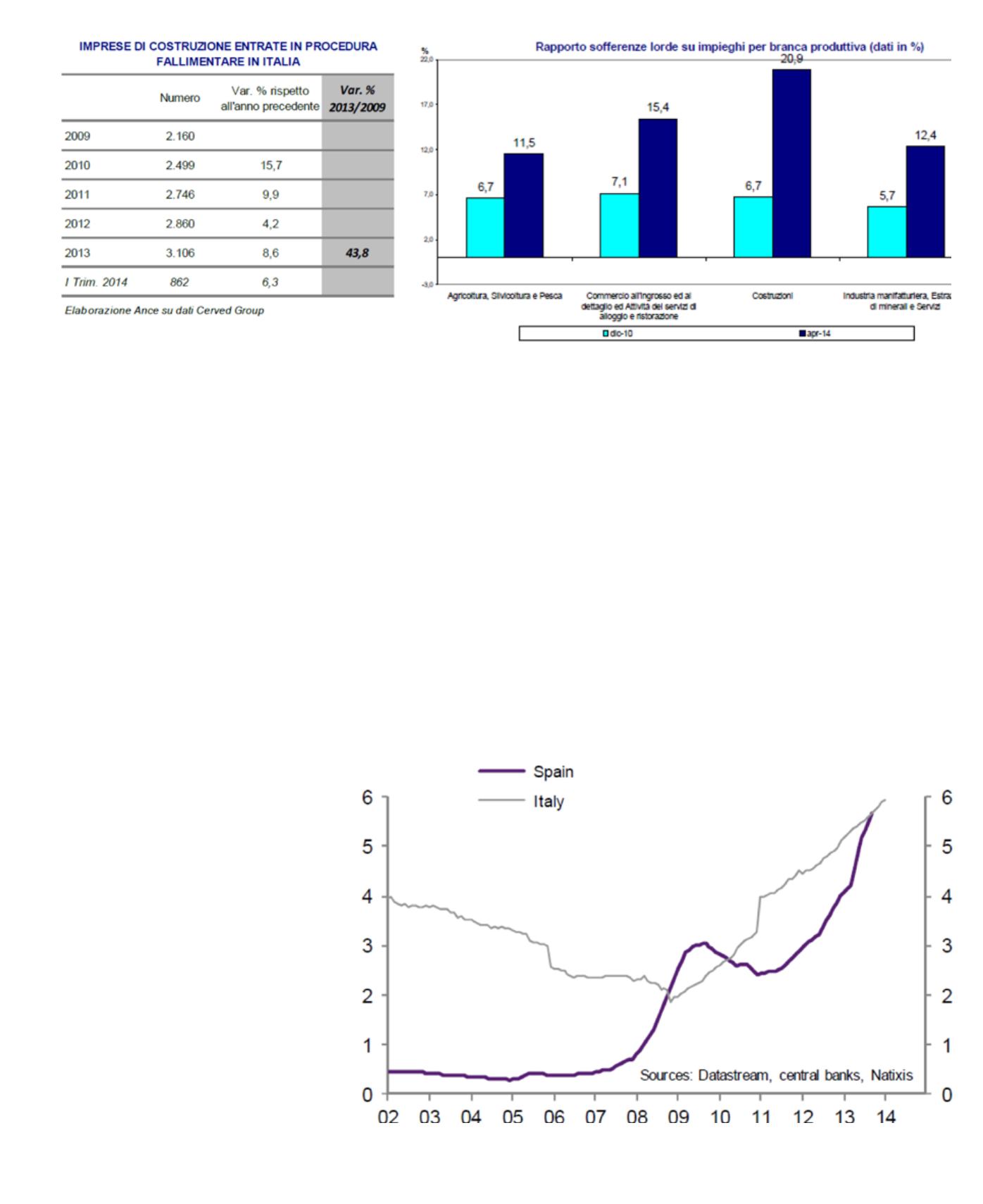

Negli studi abbiamo visto inun’immagine

come esistano 32mlddi sofferenza su 162

mlddi impegni per le impresedi costruzioni

A destra:

Rapporto sofferenze/impieghi sumutui

casa per famiglie