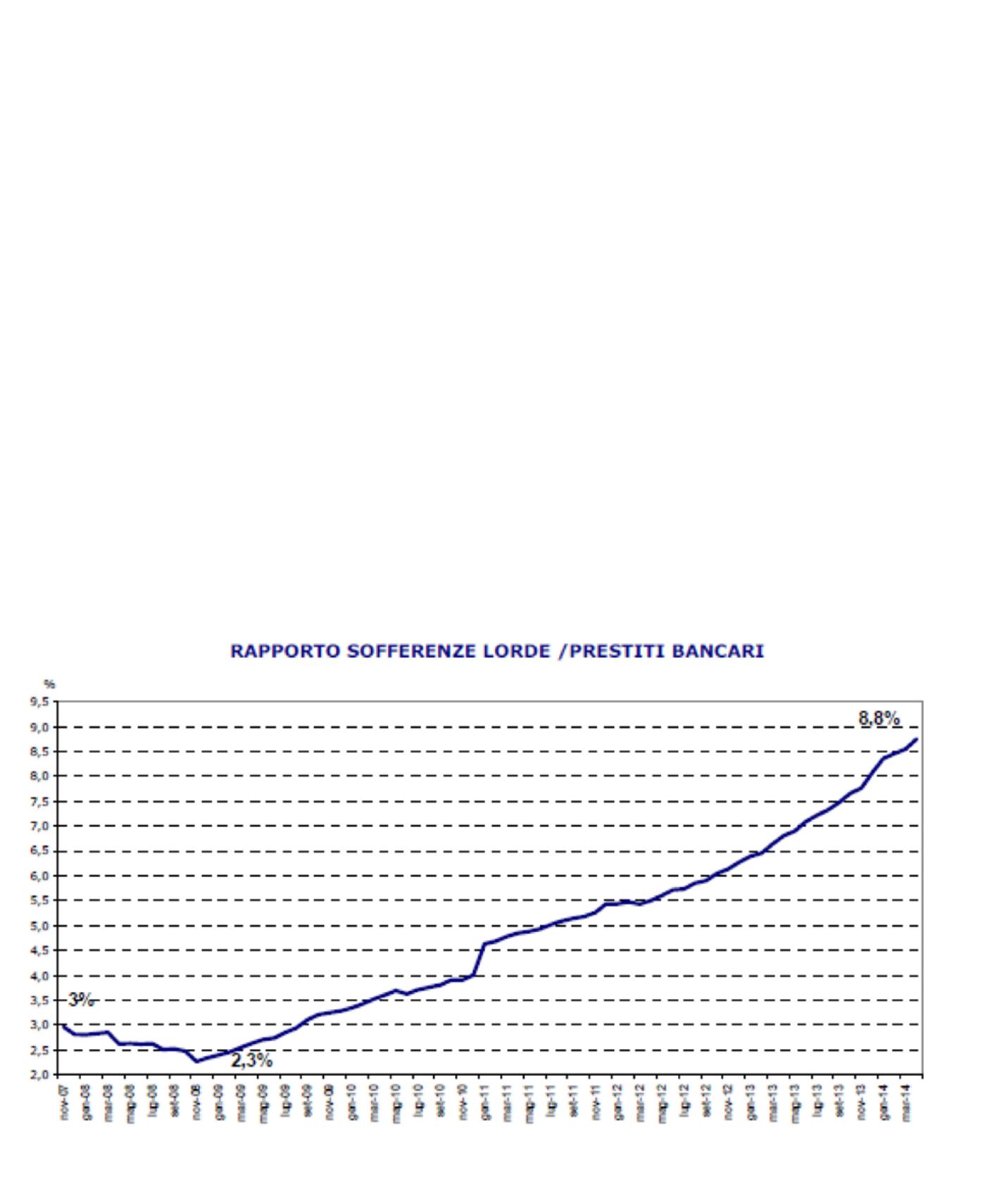

ed inun’altra immagine il rapporto tra

le sofferenze e gli impieghi del settore

produttivo. Lo statodi sofferenzadelle

imprese ènotevolmente aumentatonegli

ultimi anni; se confrontato con altri paesi: i

fallimenti sono aumentati in Italiapiù che

altrove. dal 2009 al 2013 (+ 43,9%).

Se inveceprestiamo attenzione

all’indebitamentodelle famiglie il profilodi

rischio èbendiverso e la sensazione è che

qui vadano rilanciati gli sforzi del settoreIl

tassodeimutui nonpagati all’iniziodel 2014

eradel 6%mentreprimadellaGrandeCrisi

differiva veramentedi poco. Nel grafico

possiamo altresì notare come le sofferenze

delle famiglie rappresentino, inogni

periodo considerato, circaunquintodelle

sofferenze totali. Le famiglie rappresentano

oggi dal puntodi vista creditizioun soggetto

più virtuoso rispetto alle imprese. Vada se

quindi cheun’azionedi sostegnodel credito

a favoredelle famiglie ci riporterebbedei

vantaggi e riattiverebbeun circolo virtuoso

all’internodel settore.Maper concentrarsi al

sostegno sulladomanda èutile guardare chi

èpiù avanti di noi e studiarebest practicedi

successo.

Unadi queste è il ”Help toBuy”. Laproposta

delministroBritannicoGeorgeOsborne al

problema edilizio riguardaundettagliato

programmaper favorire l’investimentonel

mattone aiutando conuna forte iniezione

di liquidità i cittadini Inglesi. Laproposta è

attiva giàdal I aprile 2013 eprende il nomedi

Equity Loan. Sotto taleprogramma a fronte

di undepositodel 5%del prezzodella casa il

governo si impegna ad erogareunulteriore

20% sotto formadi prestito liberodagli

interessi per i primi 5 anni. Le restrizioni

impostedal piano, inquesto caso, impongono

che la casa siadi nuova costruzione, chenon

superi le 600.000 sterlinedi valore, e che il

soggetto abbiaunbuonpassatodel puntodi

vistadel credito.

Lo schema chenederiva è il seguente:

iscrizionedapartedelle impresedi

costruzioni al programma; individuazioneda

partedell’acquirentedell’unità immobiliare

desiderata; da 1 a 3mesi di prenotazione

dell’alloggioper verificare la sostenibilità

finanziariadell’acquisto; reperimento

dapartedell’acquirentedi unmutuoda

primario Istitutodi Credito; la sommadi

risorseproprie edimutuonondeve essere

inferiore all’80%del prezzodi vendita

dell’appartamento; il prezzodell’alloggio

nondeve superare le £600.000; l’ Agenzia

Governativa erogaunfinanziamento (equity

loan)massimopari al restante 20%del

prezzo; l’ equity loandeve essere rimborsato

dopo 25 anni oprima in casodi vendita

dell’alloggiooggettodel programma; in

casodi venditadell’alloggio l’acquirente

deve anticipatamente rimborsareuna%dei

proventi della venditapari alla%di equity

loan inizialmenteottenuto (equity loan20%

=> rimborsopari al 20%del prezzodi vendita

dell’alloggio).

L’equity loan è a interessi 0per i primi 5

anni, dal 6°anno èprevistauna commissione

pari all’1,75%del valoredel finanziamento

incrementata annualmente sullabasedel

Qui sotto:

Elaborazioni Direzione Strategie eMercati

Finanziari ABI su dati Banca d’Italia